【闻泰科技遭遇无妄之灾】4月30日,闻泰科技发布了2025年年报和2026年一季度报告,2025年闻泰科技实现营业收入312.53亿元,较上年同期下降57.54%,实现归属于上市公司股东的净利润-87.48亿元。2026年一季度公司实现营业收入8.16亿元,同比下降93.77%。

归属于上市公司股东净亏损1.89亿元,归属于上市公司股东的扣除非经常性损益净亏损1.9亿元。对于投资者来说这样的两份报告无异于当头一棒,因为公司的2025年3季度的各项数据还是非常好的,营收297.7亿净利润15.13亿扣非净利润7.787亿。在短短一个季度的时间内不仅亏掉了原有的15.13亿元的利润,而且还亏掉了87.48亿元,也就是一个季度亏了100多亿元,这个结果相信绝大多数的投资者都是无法接受的。

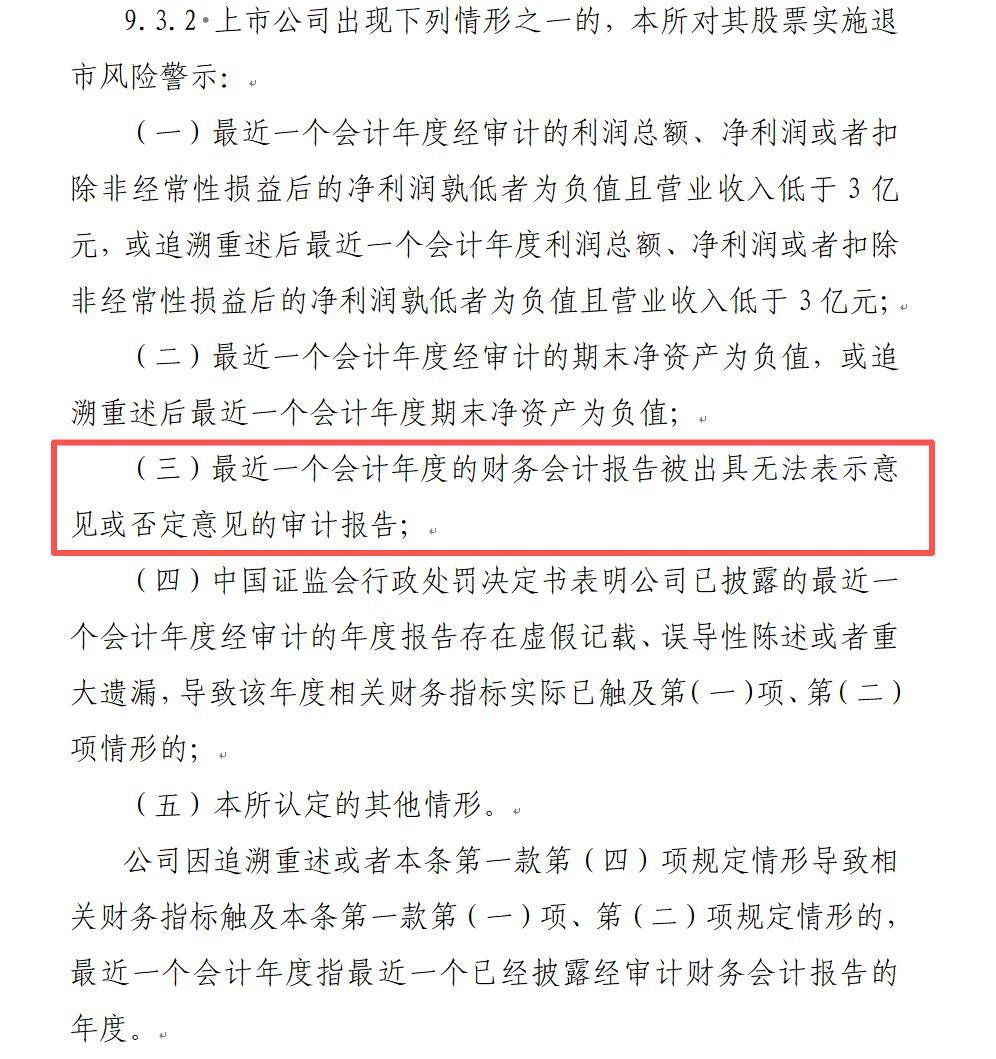

更重要的是在披露这份年报的同时,容诚会计师事务所对闻泰科技股份有限 公司2025年度财务会计报告出具了无法表示意见的审计报告,对公司2025年度财务报告内部控制出具了无法表示意见的内部控制审计报告。根据《上海证券交易所股票上市规则》第9.3.2条第(三)项:最近一个会计年度的财务会计报告被出具无法表示意见或否定意见的审计报告的交易所对其股票实施退市风险警示。公司股票交易2026年4月30日停牌,2026年5月6日恢复交易并股票交易被实施退市风险警示。

大多数情况下会计师对公司出具无法表示意见的审计报告就意味着宣布公司的财务报表是一笔乱账,这也是为什么交易所上市规则会对被出具无法表示意见或者否定意见审计报告的公司实施退市风险警示的原因。加上闻泰科技一个季度利润亏掉上百亿,更是容易让投资者迷惑,难道公司真的是做假账了吗?虽然多数情况下确实存在这种嫌疑,但是闻泰科技的情况可能略有不同。

在会计师的审计报告中解释了无法表示意见的原因,因为受荷兰阿姆斯特丹上诉法院企业法庭2025年10月7日的裁决及相关临时措施的影响,闻泰科技实际上失去了对安世控股的控制权。公司方面对此进行了切割,将安世控股旗下资产分成了两个部分,境外的部分估计的公允价值部分确认为投资损失,并减少分摊至安世境外的商誉。正是这部分被确认的投资损失和商誉造成了闻泰科技四季度出现了上百亿的亏损。对于境内部分的资产继续保留,也保留相应部分的商誉。会计师在审计的过程中是需要对境外这部分的资产进行核实的,可是受荷兰法庭裁决的影响,会计师无法使用相关信息系统对境外资产部分的相关情况进行审计。会计师无法确定是否有必要对财务报表相关项目及披露进行调整,也无法判断该等事项对财务报表可能产生的影响,因此只能出具无法表示意见的审计报告。

对于广大投资者来说,现在最关心的就是公司会不会退市。因为上交所交易规则9.3.1条规定:上市公司最近连续两个会计年度经审计的财务会计报告相关财务指标触及本节规定的财务类强制退市情形的,本所决定终止其股票上市。公司2025年的年报已经被会计师出具了无法表示意见的审计报告,如果2026年再次被会计师出具无法表示意见的审计报告,公司将会退市。

从目前来看,公司被实施退市风险警示已成定局。2025年9月受披露较好业绩3季度影响股价涨的比较多,现在虽然股价已经和当时高点相比接近腰斩,但是股票交易被实施退市风险警示的影响还是太大。加上投资者担心受到境外资产被确认损失的影响,仍然存在2026年再次被出具无法表示意见的审计报告的可能性,恐慌情绪难免。

那么2026年会计师会不会再次出具无法表示意见的审计报告呢?首先从审计范围来看,本次闻泰科技已经将安世控股境外资产部分进行了切割,直接确认为投资损失,并且已经将分摊的部分商誉剔除。在进行了这一系列的操作之后,2026年会计师在进行审计的时候就可以不需要对境外部分进行审计,因此也就规避了法庭限制控制权的问题。同时由于安世控股重要的信息系统(SAP、订单系统、研发项目管理系统等)账号被境外消除无法使用,公司会继续重塑信息管理系统, 将SAP系统逐步扩展至人力资源管理、供应链协同、财务核算等各领域,且系统所有数据由安世境内保管,公司拥有完全访问和管理的权限。在这种情况下会计师调用数据进行核查的障碍也会消除,不存在无法对账目进行审计的问题。从公司已经公告的信息来看,2026年年报的审计顺利实施的可能性比较大,会计师继续出具无法表示意见审计报告的可能性就会比较小。

作为投资者来说,应该更多的关注企业的各项发展情况。闻泰科技的纠纷已经时间比较长排名第一的炒股软件,投资者应该早有相关的预期,如果提前撤离根本就不会遭遇到现在的投资损失。今后还是尽量多看公告,少被永远乐观买入的研究报告给忽悠,也就不至于现在要亏钱了。

高忆配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯